Dans cet article, je vous explique ma nouvelle technique pour limiter au maximum les frais bancaires liés à mes retraits à l’étranger. En quelques mois, je suis passé de 1,99% à 0,13% de commissions en frais bancaires !

Article mise à jour le 1er juin 2017 : Nickel a modifié ses tarifs en 2017, notamment le coût d’un retrait à l’étranger (voir les détails). C’est passé de 1 euro par retrait à 2 euros. Je suis tout de même resté chez eux, car c’est toujours intéressant pour retirer de l’argent hors Zone SEPA. J’ai donc apporté quelques modifications à l’article.

J’ai bien étudié le sujet : la solution qui suit est la moins chère de toute. En tout cas, je n’ai pas trouvé mieux… En 2014, je payais au moins 20 euros de commissions de change tous les mois, ce qui est déjà très peu.

Aujourd’hui, je suis passé à moins de 5 euros par mois. Vous allez bientôt savoir comment économiser quelques billets pour chacun de vos voyages.

Collection internationale de billets de banques

@crédits photo : Muscapix

Commençons par une règle de base :

Quand vous êtes à l’étranger et pendant vos voyages, vous devez toujours privilégier les retraits au distributeur. C’est plus économique que les paiements par carte ou les conversions de devis en cash.

C’est un peu le béaba en terme de paiement à l’étranger. Préférez toujours les retraits au distributeur à tous les autres moyens de paiement.

La conversion en cash est plus chère (autour de 5% de commissions). Et de toute manière, si vous partez pour un voyage au long cours, vous n’allez pas vous trimballer plusieurs milliers d’euros en liquide…

Les paiements par carte bancaire peuvent être plus chers que les retraits mais beaucoup de banques ont aligné les tarifs des paiements à ceux des retraits. Par contre, cela pose quelques inconvénients supplémentaires :

- Attention aux commissions locales : certains établissements comme les hôtels, les restaurants ou les sites touristiques prennent une commission sur les paiements par carte. On peut vite atteindre les 5% ;

- Il y a plus de risques de fraude : un serveur malhonnête et bien entrainé peut retenir les numéros de votre carte bancaire, pour les utiliser ultérieurement. Dans certains pays (c’est assez courant en Amérique latine), les serveurs embarquent votre carte pendant quelques minutes derrière leurs bureaux. La validation du code secret n’est pas toujours demandée et on se contente souvent d’une signature sur le reçu ;

- Je n’aime pas me trimballer avec ma carte bancaire, pour des raisons de sécurité. Je ne l’utilise que pour les retraits (et les paiements en ligne).

La solution la plus économique quand vous voyagez en dehors de l’Europe, sans aucun doute, c’est le retrait au distributeur.

Bien sûr, il faut maintenant choisir les bonnes banques. Je vous conseille d’avoir au moins 2 banques avec 2 cartes de retrait. Cela m’a sauvé la vie, encore récemment !

Ouvrez gratuitement votre compte Boursoramara

Je vous parraine chez Boursorama et je vous aide à ouvrir votre compte. En suivant correctement mes instructions, vous bénéficierez de votre prime de parrainage.

Avant, je payais 1,99% de frais bancaire pour chaque retrait

Je suis client chez Boursorama depuis 2007. J’y ai une carte Visa Premier et une assurance à prix imbattable pour mes 3 premiers mois à l’étranger. Leur carte bancaire est totalement gratuite et les frais bancaire liés aux retraits à l’étranger sont parmi les moins chers du marché : 1,99%.

Voici quelques tarifs d’autres banques, pour des retraits hors zone SEPA (dans une autre devise que l’euro) :

| Banque postale | 5 euros + 3,50 euros + 2,30% |

| Boursorama | 1,99% |

| Caisse d’épargne | 3% + 3,20 euros + 2,80% |

| Crédit mutuel | 1,58 euros + 3,30 euros + 2,25% |

| Fortunéo | 2% |

| HSBC | 5,40 euros + 3,05 euros + 2,90% |

Source : linternaute.com

Attention aux frais de change cachées !

La plupart des banques ne calculent pas le taux de change en fonction du marché réel des devises. Soit elles le calculent via des indices internes, soit elle passe par un prestataire. Dans les 2 cas, cela implique des frais supplémentaires. Fortunéo affiche par exemple dans ses conditions générales des frais de 0,30%. Boursorama ne l’affiche pas, mais j’ai remarqué que dans certains pays, les taux de change ne sont pas calculés aux taux du marché.

Boursorama ou Fortunéo sont donc de très bonnes alternatives, très peu chères par rapport à leurs concurrents. Pour ma part, j’utilise Boursorama en tant que banque principale (voici pourquoi).

Mais depuis quelques mois, pour mes retraits à l’étranger, j’ai encore trouvé mieux !

Aujourd’hui, je paye 0,13 % de frais bancaires pour chaque retrait

Lors de mon retour en France, un lecteur assidu, également nomade, m’a fait découvrir une nouvelle banque en ligne : le Compte Nickel (merci à toi Christophe pour le tuyau).

Cette banque nouvelle génération propose des services très minimalistes :

- une carte Mastercard à 20 euros par an ;

- une ouverture de compte chez un buraliste agréé ;

- une totale transparence ;

- des tarifs simples pour les retraits à l’étranger :

12 euros par retrait ; - un RIB, un site internet et un service client par email ou téléphone ;

- pas de frais de change cachés (taux du marché des devises) ;

C’est à ma connaissance la seule banque qui propose un tarif fixe pour un retrait à l’étranger, sans commission au pourcentage. Alors comment j’arrive à calculer les 0,13% ?

Depuis que je suis de retour en Amérique latine, j’effectue des retraits de 13.000 pesos, soit environ 757 euros. Je ne paye qu’un euro de commission sur ces retraits :

1 / 757 * 100 = 0,13%

2 / 757 * 100 = 0,26%

Mais je ne prend pas en compte dans ce calcul les 20 euros de frais annuels.

A partir de quelle somme cela devient-il intéressant ?

Si vous vivez une partie de l’année à l’étranger, aucun doute, le compte Nickel est plus intéressant que toutes les autres solutions bancaires que j’ai étudiés. La fréquence des retraits compense largement l’abonnement annuel de 20 euros. Si vous êtes plutôt un intermittent du voyage (clin d’œil à Nathalie, du blog Laterresurson31.fr que j’ai récemment relooké), voici un petit calcul comparatif :

Boursorama ou Fortunéo :

3 retraits de 500 euros / an = 1500 * 2,30% = 34,50 euros de frais bancaires

Compte Nickel :3 retraits de 500 euros / an = 3 euros + 20 euros = 23 euros de frais bancaires

3 retraits de 500 euros / an = 6 euros + 20 euros = 26 euros de frais bancaires

Un ou 2 voyages hors-Europe, et le compte Nickel devient plus avantageux que les solutions classiques.

Comment ouvrir un compte Nickel ?

- Inscrivez-vous sur leur site internet : vous recevrez les horaires et adresses des buralistes agréés les plus proches de l’endroit où vous êtes ;

- Rendez-vous chez le buraliste avec une carte d’identité ou un passeport, 20 euros et un téléphone (pour une confirmation SMS).

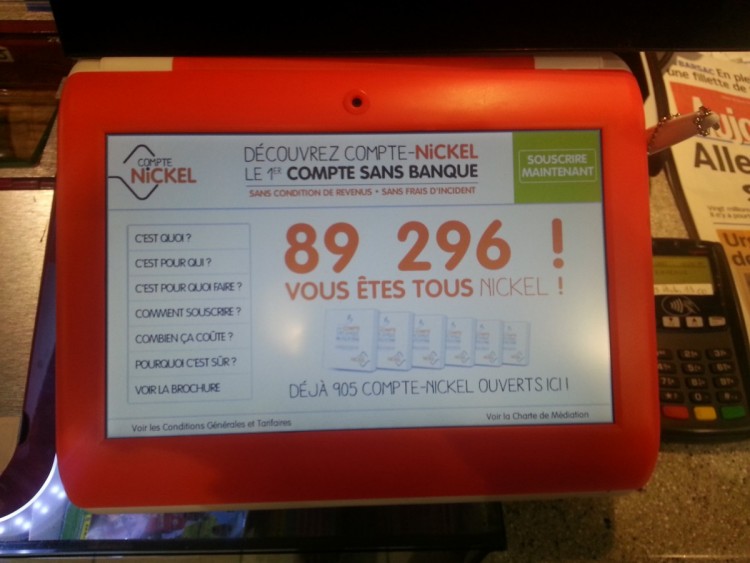

En moins de 10 minutes, grâce à un dispositif technique ingénieux installé chez le buraliste, composé d’un tablette tactile et d’un scanner, vous aurez ouvert votre compte en ligne et vous disposerez d’une carte de paiement.

Vous devrez scanner votre document d’identité et renseigner vos coordonnées. Un code de confirmation via SMS est également requis.

On vous enverra quelques jours plus tard un code de déblocage de votre carte, vos accès internet et un RIB imprimable. Vous pourrez alors faire un virement sur votre nouveau compte et commencer à utiliser votre carte à l’étranger.

Voici le dispositif tablette-scanner installé chez les buralistes. Original et trés pratique !

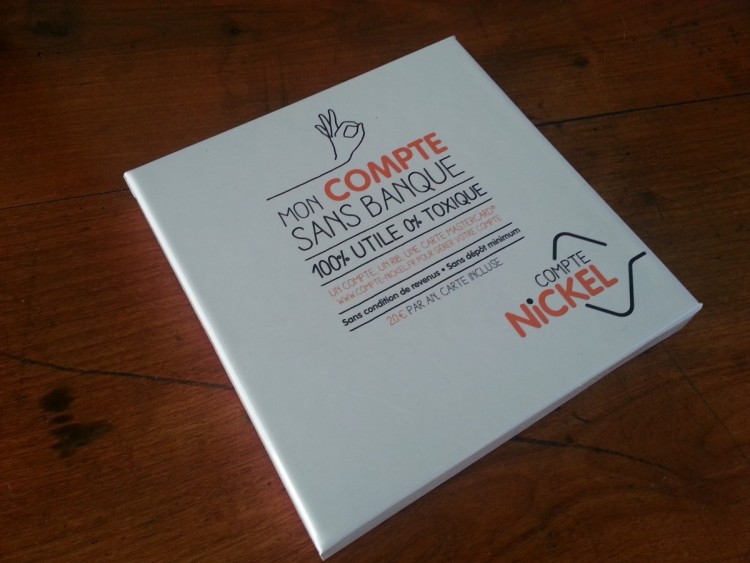

Voici le pack contenant la carte bancaire, que vous sera remis après avoir validé votre inscription

Au moment où j’écris cet article, Nickel affiche sur sa page internet 110.000 clients et 763 buralistes partenaires. Ils affichent également qu’ils sont « agréés par l’ACPR, autorité indépendante adossée à la Banque de France ». J’ai discuté un peu avec la buraliste du « Tabac Brice », rue Gambetta à Lille. Elle m’a dit que cela marchait bien et qu’il y avait des ouvertures de compte quasiment tous les jours. J’ai également plusieurs amis qui ont ouvert un compte Nickel.

J’ai pour l’instant utilisé 4 à 5 fois ma carte, sans aucun soucis. C’est donc du sérieux… J’ai également vérifié les commissions :

- je paye bien 1 euro de commission pour mes retraits ;

- la conversion de devises est bien celle du marché, au centime près.

Ce qu’il faut savoir avant d’ouvrir un Compte Nickel

Voici exactement comment j’utilise mon compte : je fais un virement automatique en fin de chaque mois de mon compte courant Bourso à mon compte Nickel. Quelques jours plus tard, je retire la somme prévue pour 1 euro de commission. C’est dans mon cas de cette manière que j’optimise mes frais bancaires. Mais vous devez également savoir :

- Pas de découvert ! Ce n’est pas une carte de crédit, mais une carte de débit. Vous ne serez jamais dans le rouge. J’ai testé de retirer plus que ce qui se trouvait sur le compte : ça ne marche pas 🙂

- Les virements prennent entre 24 et 48 heures, jours ouvrés. Virez donc l’argent pour vos voyages avant de partir ;

- Les retraits en distributeur engendrent des frais de 1 euro, dans n’importe quel pays. Je vous conseille donc de n’utiliser votre carte que depuis l’étranger, hors zone euro ;

- Les limites maximales de retrait et de paiement sont respectivement 800 euros sur 7 jours glissants, et 5000 euros sur 30 jours glissants. Il faut le configurer dans votre espace membre ;

- Nickel n’est pas une banque classique : pas de spéculation sur les marchés, d’intérêts, pas de chéquier, de produits financiers, de conditions d’ouverture de compte… Comme je vous le disais, c’est minimaliste. Et c’est ça qu’on aime !

Si cela vous intéresse, vous pouvez ouvrir un compte en cliquant ci-dessous. Je n’ai aucun lien d’affilié avec Nickel. Si je vous fais découvrir cette offre, c’est simplement car c’est à mon avis ce qu’il y a de mieux pour gérer vos retraits à l’étranger.

Cliquez sur l’image ci-dessous pour vous inscrire

Je ne connais pas encore tous les aspects de cette banque. Si vous avez des questions ou des remarques à rajouter, n’hésiter pas à laisser un commentaire. J’y répondrai avec attention.

Ouvrez gratuitement votre compte Boursoramara

Je vous parraine chez Boursorama et je vous aide à ouvrir votre compte. En suivant correctement mes instructions, vous bénéficierez de votre prime de parrainage.

bonjour,

Est-il facile de trouver des distributeurs MASTERCARD au Mexique ? Dans quelles banques ?

Merci

Salut Brigitte.

La grande majorité des distributeurs au Mexique acceptent les carte de type Visa, Mstercard et American Express. Je vous conseille Santander et HSBC. Ce sont les moins chers pour les frais de retrait.

D’ailleurs, vous me faites penser que je n’ai pas parlé des frais de retrait internes à la banque locale. Ici au Mexique, c’est de 30 pesos (Santander, HSBC) à 80 pesos (Banamex je crois…). C’est le même tarif pour tous types de carte. C’est donc plus avantageux de retirer en une fois des plus grosses sommes, comme je le précise dans l’article.

Hello !

Donc là tu es en train de me dire que je ferais mieux d’ouvrir un compte nickel pour mon prochain voyage ? 😉

Ma question est peut-être con mais avec cette carte tu peux retirer de l’argent n’importe où ? Les magasins acceptent)ils facilement cette carte ?

Salut Nath.

Je ne suis pas un expert banquier, mais il me semble que c’est MasterCard (Visa, ou bien même American Express) qui gère techniquement le fait qu’une carte soit utilisable à l’étranger dans les distributeurs ou via des paiements en magazin, restaurant et autres… La carte Nickel est donc semblable à n’importe quelle autre carte MasterCard. Et quand le site internet affiche : « Payer chez 28 million de commerçants dans 210 pays. », à mon avis, ce ne sont pas les chiffres de Nickel, mais ceux de MasterCard. Mais encore une fois, je ne suis pas expert.

Et vu qu’on est jamais à l’abri d’un problème informatique bancaire à l’autre bout du monde, pars avec 2 cartes !

Encore un super blog que je découvre! Il va me falloir du temps pour lire tous ces articles intéressants et utiles… En tout cas bravo et merci! Thierry Les 1001 vies

Bienvenue Thierry.

Je vais jeter un oeil au tien du coup 🙂

Salut Kalagan,

Merci pour ce bon plan ! Les frais de retrait et paiement par carte peuvent creuser un gros trous dans le budget si on ne fait pas gaffe.

Nous, on a opté pour le compte tout compris Monabanq. Il y a 0 commission, 0 frais caché que ce soit en DAB ou en paiement direct par carte, idem pour les virements. Par contre, tu payes un forfait de 6 € par mois pour une carte visa classique, soit 9 € pour une visa premier.

Le seul truc chiant, c’était le plafond pas très élevé, 150 € par mois en retrait et je ne sais plus combien en paiement CB. C’était un peu juste, mais ça suffisait pour deux en Amérique latine. Après je pense que ça peut se négocier à la hausse si on a un compte un peu gonflé…

Entre les deux je ne sais pas ce qui revient le moins cher, ça dépend du montant j’imagine et de la manière dont on paye.

A+

Salut Seb.

A 6€ / mois, c’est 72 par an. Nickel est donc moins cher tant que tu ne fais pas plus de 52 retraits par an, soit 1 par semaine. Pour les frais cachés, vérifies dans tes comptes que les taux de changes correspondent bien aux taux du marché. La grande majorité des banques appliquent leurs propres taux. D’ailleurs après une recherche rapide des conditions générales de Monabanq, je trouve dans leur document :

Pour les frais externes des banques étrangères, ils ne peuvent rien faire. On est d’accord. Pour la « commision de change sur les devises », c’est eux qui gère. Bravo le compte TOUT COMPRIS… C’est tout simplement malhonnête. Vérifies donc tes opérations pour savoir combien ils te prennent de commission en taux de change.

Pour le compte Nickel, j’ai vérifié à plsuieurs reprises : c’est exactement calculé sur les taux du marché.

Yep, effectivement ça laisse planner le doute, mais en vérifiant mes comptes je n’ai jamais vu d’écart. Je me base sur le taux visa qui n’est pas exactement le taux officiel (mastercard a également son propre taux). On peut le trouver ici : http://www.visaeurope.com/making-payments/exchange-rates

Après, c’est sur que le compte nickel a l’air plus souple et apparemment, il n’y a pas de doute d’après ce que tu dis.

Top. 1 euros le retrait c’est cool!

Petite question, as-tu vérifié que le taux pratiqué pour les retraits en devises autres que l’euro est bien le cours officiel et qu’une commission supplémentaire n’est pas « intégrée » à ce taux?

Si c’est bien le cours officiel, je fonce pour me créer un compte chez eux !

Salut Aurélien.

Je vais vérifié de nouveau au prochain retrait et je te ferai un retour. J’avais vérifié une fois et c’était tombé juste. La deuxième fois, c’était pendant le week-end, alors je ne savais pas vraiment quelle valeur prendre et le cours EUR/MXN varie pas mal. Mais bon, Nickel affiche sur leur page « pas de commissions de change ». Ce serait quand même abusé qu’ils déduisent quoique ce soit d’autre des opérations que les 1 euros de frais.

Ok, cool si tu refais un test. Je pense que je vais souscrire 😉

Merci Kalagan pour cet article très intéressant.

En me renseignant sur leur site voilà ce que j’ai trouvé:

« Chez Compte-Nickel, les devises sont converties en Euro par MasterCard© au jour de la réception de l’opération sans commission supplémentaire. Lors d’un retrait à l’étranger, la banque locale peut facturer une commission (soyez attentif, l’information est généralement donnée au moment du retrait). Dans ce cas, Compte-Nickel refacture à l’Euro près, sans supplément »

En rentrant en France je garderai ça en tête pour mes prochains voyages!

Merci!

Salut,

Peut-on lier cette carte avec PayPal ?

Je sais que certaines cartes CB dites « gratuites » Mastercard ne sont pas acceptées sur le compte PayPal.

As-tu essayé ?

Merci,

Alain

Bonjour Alain.

Apparement, oui :

https://faq.compte-nickel.fr/hc/fr/articles/201932313-Achats-sur-internet.

J’ai également lu un commentaire dans un article de blog qui confirmait que c’était possible. Quand c’est Visa ou Mastercard, même pour des contrats gratuits, pas de problème avec Paypal.

Encore un bon plan dégoté par tes soins, j’apprécie décidément de plus en plus ton blog.

Quand tu parles de totale transparence, on va assez loin puisque qu’on sait même en direct qui s’inscrit à un compte Nickel, qui retire telle somme, à tel endroit et ce, dans le monde entier ! Heureusement que seul le prénom est indiqué. 🙂

Ce ne sera pas la première fois et à mon avis pas la dernière que je te le dis mais merci pour tous tes bons conseils !

Super article! est ce que les Belges peuvent aussi prendre un compte Nickel ou c’est réservé uniquement aux Français? 🙂

Salut Clémentine.

Voici le lien avec les conditions pour ouvrir un Compte Nickel. Il faut être résidant en France :

https://faq.compte-nickel.fr/hc/fr/articles/202252646-Les-conditions-d-ouverture

Une mastercard sans frais made in Berlin :

https://number26.eu/mastercard/

Kalagan, peux tu tester ?

Je note ça dans Evernote.

Merci pour m’info, ça a l’air intéressant.

Ça faisait partie des questions que je me posais vis à vis de mon départ. J’ai choisi Bourso en partie pour les frais de retrait mais là c’est imbattable, et ça a l’air plutôt clean. Merci pour le tuyau, et pour ce blog qui répond à pas mal de mes questions !

Hello Kalagan,

Ça fait longtemps que j’entends parler de toi et de ton blog mais je commence seulement à te lire (mieux vaut tard que jamais !). Je découvre déjà plein de choses intéressantes et pas mal de réponses à mes questions. C’est top !

J’aimerais savoir si tu utilises encore ta carte Nickel ? Si oui, en es-tu toujours satisfait ? Je retourne au Vietnam dans un mois et j’aimerais éviter d’utiliser ma CB actuelle car trop de frais…

Merci beaucoup !

Cyn

Salut Cynthia.

Oui, j’utilise toujours ma carte Nickel et je continue de la conseiller.

C’est toujours une des meilleures solutions pour les paiements hors zone-euro.

@+

Attention, les frais de a carte nickel ont évolués et désormais c’est 2€ de charge pour un retrait hors SEPA et 1€ pour le paiement.

bonjour kalagan, je viens de tomber sur ce site https://n26.com/fr/tarifs/?lang=fr où il est possible d’avoir 0% de frais bancaire sur les retraits et sur les paiements avec carte mastercard black pour 5,90 euros par mois.

Salut Gabriel.

On m’a souvent parlé de Number26, en bien d’ailleurs.

Les coûts sont moins chers que Numbeo, mais l’abonnement coûte plus cher à l’année.

Si tu en retires qu’une fois par mois, Nickel me semble moins cher.

A voir les autres avantages de Number26…

Justement j’allais indiquer N26 . mais ne l’ayant jamais utilisé.

un autre detail tout de meme, lors de mon voyage en amerique latine, certain pays limite le montant retirable au distributeur.

c’etait le cas en argentine, ou je ne pouvais que sortir 50e à chaque fois, et donc à chaque fois il fallait payer les frais.

donc il ne faut pas oublier ce paramètre qui peux augmenter la facture des frais.

tiens Kalagan, tu n’as pas encore fais d article sur comment recevoir de l’argent le plus facilement possible en dehors du cash.

style Paypal.me, bitcoin et peut etre d autres acteurs que je ne connais pas.

grosso modo un porte monnaie électronique d argent mais sans que les parasites bancaires et nationaux se mettent entre.

Salut Marco.

Pour les limites aux distributeurs, tu peux te renseigner sur place. Par exemple, au Mexique, la plupart des banques, c’est 6000 pesos maximum, soit 300 euros. Mais HSBC, cést bien plus.

Pour les transferts d’argent, oui, j’ai de quoi faire un bon article : Paypal à l’étranger, Bitcoin, Western Union, TransfertWise…

C’est noté.

Bonsoir,

J’ai decouvert ce mode de paiement aussi qui pourrait être aussi pas mal c’est https://www.revolut.com/fr/?lang=fr

Tu connais?

Salut Stéphanie.

Oui je connais Revolut. Avec N26, c’est une solution bien adaptée aux digital noamds, surtout si tu payes souvent par carte. Vu que je ne paye qu’en liquide, c’est plus intéressant Nickel pour moi 🙂

Si qqn a deja un compte a la SG, une bonne option est de prendre une offre Jazz Option Internationale – le cout c’est 17,50 € pour l’activer puis tous devient « gratuit » – paiements par carte bancaire et retraits