Avec l’adoption par l’assemblée nationale de la loi de financement de la sécurité sociale pour 2013, il a été décidé que les cotisations sociales des auto-entrepreneurs soient augmentées à partir du 1er janvier 2013. Les modifications administratives et fiscales ont été répercutées sur le site internet Net-Entreprise, portail officiel des déclarations sociales des auto-entrepreneurs. Qu’en est-il exactement de cette augmentation et quelles sont ses conséquences sur nos activités ? En tant qu’auto-entrepreneur, je vous livre mon analyse.

Pourquoi augmenter les cotisations des auto-entrepreneurs ?

En février 2013, l’URSSAF dénombre un total de 895 000 auto-entrepreneurs administrativement actifs, dont environ 450 000 provenant de Pôle Emploi. Ces entrepreneurs génèrent en moyenne un chiffre d’affaire mensuel individuel de 1185 euroacs. Le SMIC brut étant valorisé à 1430,22 euros, l’INSEE affirme que 90% des auto-entrepreneurs dégagent de part leur activité un chiffre d’affaire inférieur au SMIC.

Hervé Novelli, secrétaire d’état à l’origine du statut d’auto-entrepreneur, promulgué en août 2008, déclare :

« Quand on se gargarise en déclarant présenter un budget de justice, c’est en fait une véritable agression contre les travailleurs pauvres ! C’est même la mesure la plus antisociale que j’ai jamais vue ! Relever les cotisations sur des gens qui sont en dessous du Smic, il faut quand même le faire ! »

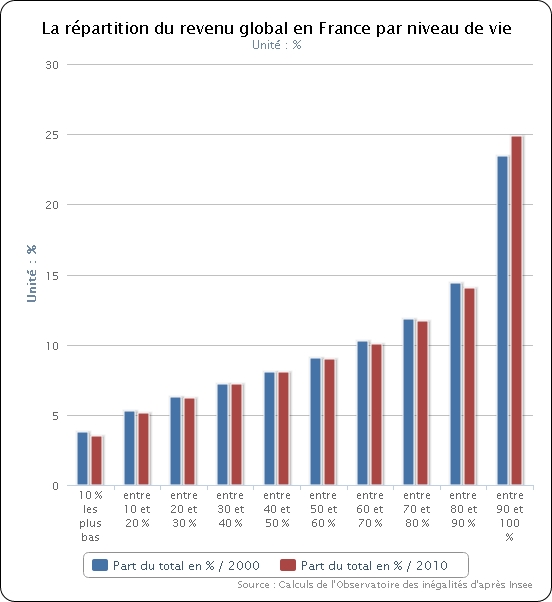

Une majorité des auto-entrepreneurs sont en effet des travailleurs pauvres. En tant qu’auto-entrepreneur travaillant partiellement à l’étranger, mes revenus sont inférieurs au SMIC, et si je considère uniquement mon activité d’auto-entrepreneur, je suis en deçà du seuil de pauvreté ! Alors pourquoi relever les cotisations des auto-entrepreneurs ? La France n’a jamais été aussi riche de son histoire, et comme le montre cette étude de l’INSEE, la répartition des richesses en France (mais c’est malheureusement une généralité mondiale) a été entre 2008 et 2010, plus favorable aux hauts revenus qu’aux bas revenus, alors qu’on était en pleine crise :

Répartition des richesse en France, entre 2008 et 2010

Quelle bonne idée, aussi efficace économiquement que socialement, d’augmenter les cotisations des hyper-pauvres plutôt que celles des hyper-riches ! Heureusement encore que notre gouvernement se dit de « gauche » !

Le but de cette augmentation des cotisations sociales des auto-entrepreneurs, dans le cadre du plan d’austérité français, est bien entendu d’augmenter les recettes fiscales de l’Etat. Elle est pourtant justifiée par un alignement des cotisations avec les entrepreneurs individuels…

Peu de débats ont été engagés sur la réforme du statut de l’auto-entrepreneur, alors que celui connaît un grand succés. Avant la réforme, voici le message de Grégoire Leclercq, président de la fédaration des auto-entrepreneurs :

Combien allons-nous payer dorénavant ?

Voici donc les tableaux correspondant à la hausse des cotisations des auto-entrepreneurs depuis janvier 2013. Ce tableau aura une impacte directe sur votre comptabilité.

| Cotisations en pourcentage du CA | ||

|---|---|---|

| Type d’activité | Taux de 2012 | Taux de 2013 |

| Activité commerciale | 12% | 14% |

| Prestation de services | 21,3% | 24,6% |

| Activité libérale | 18,3% | 21,3% |

| Cotisations en pourcentage du CA (option libératoire) | ||

|---|---|---|

| Type d’activité | Taux de 2012 | Taux de 2013 |

| Activité commerciale | 13% | 15% |

| Prestation de services | 23% | 26,3% |

| Activité libérale | 20,5% | 23,5% |

| Cotisations en pourcentage du CA (option ACCRE) | |||

|---|---|---|---|

| Type d’activité | Première année | Seconde année | Troisième année |

| Activité commerciale | 3,5% (+0,5%) | 7% (+1%) | 10,5% (+1,5%) |

| Prestation de services | 6,2% (+0,8%) | 12,3% (+1,6%) | 18,5% (+2,5%) |

| Activité libérale | 5,4% (+0,1%) | 10,7% (+1,5%) | 16% (+2,4%) |

Encore heureux que je dispose pour l’instant du dispositif de l’ACCRE ! (qui par ailleurs a aussi été touché par la réforme).

Et qu’en est-il des retraites des auto-entrepreneurs ?

Sans compter que les impôts et cotisations sociales des auto-entrepreneurs sont calculés en fonction du chiffre d’affaire et non du bénéfice, ce qui est économiquement et moralement aberrant (rappelons-nous tout de même que ce statut a été promulgué par l’UMP), le gros point faible du statut des auto-entrepreneurs réside dans la gestion des cotisations pour les retraites. Si le PS voulait socialiser ce statut, c’est bien sur ce point qu’il aurait dû réformer.

Pour valider leurs trimestres de retraite, les auto-entrepreneurs doivent réaliser les montants minimaux de chiffre d’affaire suivants. On en a pas du tout parlé dans la presse et sur les sites spécialisés, mais ces montants ont aussi, discrètement, été revus à la hausse. Ce qui veut dire que nous cotiserons plus, pour moins de retraite. C’est encore une fois scandaleux ! Dites-vous que 90% des auto-entrepreneurs ne valideront qu’un quart de leurs trimestres. Non seulement, ces cotisations sont moindres, mais en plus, ce système de calcul n’est pas proportionnel. Dans le cas par exemple d’une activité commerciale, un CA de 6502 euros ou de 13005 euros ouvrira les droits de retraite pour la même période, c’est à dire un seul trimestre.

| Montants minimaux du CA pour validation | ||||

|---|---|---|---|---|

| Type d’activité | 1 trimestre | 2 trimestres | 3 trimestres | 4 trimestres |

| Activité commerciale | 6502€(6207€) | 13006€ (12414€) |

19509€ (18621€) |

26013€ (24828€) |

| Prestation de services | 3772€ (3600€) |

7544€ (7200€) |

11316€ (10800€) |

15008€ (14400€) |

| Activité libérale | 2858€ (2728€) |

5715€ (5445€) |

8573€ (8192€) |

11431€ (10909€) |

J’ai toujours été partisan du statut de l’auto-entrepreneur. Mais ce n’est qu’un choix par défaut. Les charges salariales d’un entrepreneur individuel et les obligations comptables font que ce statut nécessite un chiffre d’affaire bien supérieur…

Je suis partisan de l’impôt (quand il est intelligemment prélevé) et je ne veux pas, alors que j’en ai la possibilité, expatrier fiscalement mes activités professionnelles. Mais malgré moi, je réfléchis de plus en plus à domicilier mon entreprise à l’étranger !

Qu’en est-il de l’exonération de la CFE ?

On nous a tous rabâché pendant des mois en 2010 que les entreprises (et donc les auto-entrepreneurs) ne payeront plus de taxes professionnelles, devenue obsolète. Que nenni ! Conneries ! Foutaises ! Cette taxe a été modifiée et renommée en « contribution économique territoriale ». Constituée de 2 taxes, la CFE et la CVAE, cette nouvelle-ancienne taxe devra aussi être acquittée par les auto-entrepreneurs.

Premier point positive de la réforme (c’est le seul) : les auto-entrepreneurs seront exonérés pendant 4 ans au lieu de 3 ans de la CFE (la CVAE n’étant dûe que pour les entreprises au CA supérieur à 152 500 euros). Mais après ces 4 premières années, nous devrons payer annuellement une taxe d’un montant compris entre 200 et 2000 euros, en fonction des locaux dans lesquels on exerce notre activité. Est-ce bien logique de payer un impôt relatif à un logement parce qu’on y exerce une activité professionnelle ? Je ne comprends pas cet impôt, qui à mon sens, est une seconde taxe d’habitation opportuniste… Bref, heureusement qu’on ne le paye pas les 4 premières années !

Pour finir, qu’en est-il des impôts sur le revenu ?

Fiscalement, le revenu des auto-entrepreneurs n’est pas connu de l’administration. Seul le CA est déclaré. L’impôt sur le revenu est donc calculé en fonction du chiffre d’affaire, et non du revenu : premier paradoxe.

L’impôt sur le revenu est donc calculé à partir d’un pourcentage fixe du CA. La progressivité est donc inexistante : second paradoxe.

La réforme de 2013 ne touche pas à cet impôt alors qu’elle aurait du. Pourquoi un auto-entrepreneur réalisant un chiffre d’affaire annuel de 2000 euros paierait le même pourcentage en impôts qu’un auto-entrepreneur réalisant un chiffre d’affaire annuel de 20000 euros ? La progressivité de l’impôt sur le revenu est pourtant une des formes les plus solidaires de la fiscalité française. Je ne comprend pas pourquoi les auto-entrepreneurs ne sont pas soumis comme tout le monde à la même régle d’imposition sur les revenus.

| Impôts et cotisations pour la formation professionnelle en pourcentage du CA | ||

|---|---|---|

| Type d’activité | Impôts sur le revenu | Formation professionnelle/th> |

| Activité commerciale | 1% | 0,1% |

| Prestation de services | 1,70% | 0,3% |

| Activité libérale | 2,20% | 0,2% |

Je resterai donc encore auto-entrepreneur 1 an ou 2, tout au plus

Malgré ce bilan fustigeant, je considère que le régime de l’auto-entrepreneur est une bonne chose pour permettre à ceux qui le désire de lancer facilement et rapidement une activité indépendante, et de se libérer du salariat. Cette réforme ne va pas nous aider à améliorer nos revenus, mais pour un petit chiffre d’affaire, l’auto-entreprenariat reste la meilleure solution si on ne peut pas investir dans une société ou si on ne veut pas s’endetter. Les bénéfices que l’Etat escompte faire avec cette réforme seront largement annulés par le nombre d’auto-entrepreneurs qui abandonneront leurs activités, ou par l’augmentation par exemple des demande de RSA chapeau. Le système actuel ne désire pas qu’il y ait dans notre société des travailleurs indépendants correctement payés qui viennent concurrencer les entreprises classiques. Quand on est indépendant, soit on est travailleur pauvre, soit on travaille comme un bougre, à la merci des dures lois du capitalisme.

Par conséquent, une fois les bénéfices de l’ACCRE et l’exonération de la CFE terminée, le statut d’auto-entrepreneur perd de son attrait. On doit alors monter une entreprise individuelle, et là, attention à la facture ! Il faudra développer une gestion comptable et fiscale d’orfèvre pour s’y retrouver.

Je regrette beaucoup que le statut n’ait pas été réformé de manière positive, pour permettre l’ascension vers l’indépendance financière et professionnelle de beaucoup de français. L’auto-entreprenariat est un levier considérable pour sortir de la sphère du chômage. Cela a d’ailleurs été moncas, en plein période de crise. Dommage que notre gouvernement ne s’en aperçoive pas.

Sources et chiffres :

Etude de l’INSEE sur le revenu des auto-entrepreneurs

Régime fiscal de l’auto-entrepreneur sur le site des services publiques

Et encore, le plafond n’a pas été relevé depuis 2 ans. Il une loi veut passer pour limiter dans la durée le statut, cf mouvement des poussins:-)

Par contre, pour la retraite, je savais pas! Je pensais que c’étais proportionnel! Pas terrible tout cela…

Comme toi, à la fin de mon ACCRE, il va falloir que je réfléchisse…

Et tu ne parles pas de tout ceux qui utilisent ce statut pour déclarer un revenu annexe qui eux ne créeront jamais d’entreprise individuel car ils n’auront pas les moyens.

C’est un peu profiter de ces milliers de gens qui essaient de joindre les deux bouts en faisant une activité en plus de leur job pour gagner quelques euros en plus… c’est un peu dommage, car grâce à ce statut l’état se faisait un peu de l’argent facile (beaucoup du black passe maintenant par l’AE), les gens vont abandonner le statut et ne plus déclarer ces revenus.

Ahhh je viens juste de regarder la vidéo avant de poster mon commentaire, ca résume tout !

C’est vrai que je parle plutôt de mon cas, c’est à dire complétement indépendant. Mais pour les salariés qui ont statut d’auto-entreprenur, les augmentations de cotisations sont les mêmes.

Pour le travaila au black, d’accord avec toi. Les AE dont c’est l’activité principal vont continuer à déclarer, mais ceux dont c’est l’activité secondaire, seront tenté de ne plus déclarer leur revenus…

Merci Kalagan pour cet article qui est un condensé de bonnes infos.

Je pense que le statut d’auto-entrepreneur est un trompe l’oeil.

Je ne suis pas sûre qu’il soit un bon levier pour sortir du chômage. Je dirai plutôt qu’ils nous ont fait croire qu’on pouvait être de bons entrepreneurs avec comme belle carotte l’invention de l’ACCRE.

Voilà une belle manière d’attirer les chômeurs vers ce statut pour mieux déguiser les chiffres du chômage.

En d’autres termes, le statut d’auto-entrepreneur est une bel arnaque. Et comme tu le dis, c’est par défaut que nous sommes soumis à ce régime.

Et tout le monde s’en fout de savoir si on vient grignoter une fois de plus dans nos assiettes de pauvres.

Je considère tout de même que l’AE est une bonne initiative. L’administration, la création et la fiscalté d’une EURL est un vrai calvère ! L’expatriation des entrepeneurs n’est pas seulement une question d’impôts, mais de coût d’administration et de comptabilité.

Et comme je le précise, l’intérêt de l’auto-entrepreunariat pour les chômeurs réside dans l’ACCRE. Et c’est quand même mieux d’être travailleur pauvre indépendant que chômeur.

On peut tout à fait critiquer une bonne initiative. Tu le fais très bien dans un sens comme dans l’autre.

J’ai bénéficié moi-même de l’ACCRE et combien j’en étais heureuse, malheureusement cette aide n’est pas éternelle et quand on ne l’a plus, ce n’est plus la même histoire.

Mais je suis consciente des bons côtés de ce statut bien que mis en place par un gouvernement qui ne nous veut pas que du bien 🙂

Et tu es encore AE actuellement ? Et si oui, tu n’as pas songée à opter pour un autre statut ?

Je n’avais pas vu passer la hausse des montants de cotisation pour la retraite. Pour moi, c’est un des principaux intérêts du système…

Tu dis penser a changer de statut, à quelles alternatives penses-tu ?

Je pense que les clients aiment bien traiter avec des entreprises Européennes. L’Angleterre peut être?

C’est vrai que c’est un avantage d’être une entreprise française pour travailler avec des clients étrangers, surtout européens. C’est pas très positif de s’afficher comme une entreprise de Hong-Kong, du Maroc ou de Madagascar… Si je veux continuer à me domicilier en France, la meilleure solution, c’est l’EURL ou la SARL sans être salarié, en touchant les dividendes une fois par an (il faut un fond de roulement personnel sur une année). Il faut aussi payer un comptable, car y’a plein de truc assez technique et chronophage à faire. J’ai vu un reportage sur l’expatriation fiscale en Angleterre, qui paraissait intéressant. Mais suis-je prêt à faire le pas ?

Je ne bénéficie par de l’ACCRE que je ne connais pas, et je vais me renseigner. Mais la hausse de janvier m’a déprimé. Je suis auto-entrepreneur en tant que prof de FLE et cela ne donne pas envie de continuer comme ça.

L’ACCRE est un dispositif pour aider les chômeurs et les rsastes à la création d’entreprise, en diminant les cotisations sociales les 3 premières années. Voilà un lien pour en savoir plus, et pour définir si tu peux être bénéficiaire :

http://www.apce.com/pid643/accre.html

Ce gouvernement s’est engagé dans une augmentation des impots au lieu de faire des réféormes d’état. Rt tout récemment, l’europe vient de leur donner 2 ans pour ne rien faire.

Sinon, je confirme, le cout d’une société est totalement prohibitif, (frais de greffes, fiscal, CFE, urssaf avec des seuils minimaux, etc…)

La solution d’avenir est malheureusement l’étranger, l’exile.

Etant auto-entrepreneur et voyageur moi-même, je suis très intéréssé par cet article. Que conseillez vous alors de faire si vous abandonnez le statu d’auto-entrepreneur ? Crée un statut similaire à l’étranger ? Vous avez un pays à conseiller ?

Merci

Je dois encore y réfléchir et voir un comptable pour discuter des coûts d’une EURL ou d’une SARL, avec et sans salaire. Pour créer une entreprise à l’étranger, les possibiltiés sont très vastes : Angleterre, Mexique, Hong-Kong, Maroc… Mais qu’en est-il alors de la protection sociale qu’apporte le statut d’auto-entrepreneur ou de TNS (Travailleur Non Salarié) ? Je pense que d’ici quelques mois, j’écrirai dans un futur article le fruit de mes réflexions.

En effet, les réformes abordées ici sont absolument hallucinantes. Mais bon, elles vont dans la logique des réformes du PS actuellement. ça ne favorise en rien un socialisme logique et humain mais juste une manière de faire du populisme derrière le socialisme …

Le statut d’auto entrepreneur est de moins en moins avantageux. Le seul cas où il peut être intéréssant est si l’on bénéficie de l’ACCRE, comme mentionné dans ton billet.

Totallement inadmissible ! La France est vraiment tombée bien bas. Laisser les riches s’enrichir et fuir les FISC comme beaucoup de stars et encore imposer les pauvres qui n’arrivent même pas au Smic !!!

Totalement d’accord avec toi. Ce genre de réforme tue encore plus l’entrepreunariat en France, comme si ce n’était pas déjà fait… J’ai de la chance de toucher encore l’ACCRE étant dans ma première année d’activité mais dans les prochains mois, ça risque de me faire tout drôle… Et après on s’étonnerai que certains choisissent de ne pas déclarer leurs revenus !

Une petite précision concernant l’impôt sur le revenu : tu peux te mettre au barème progressif et tu risques de payer moins avec la tranche à 0% et les différents abbatements (et même avoir la prime pour l’emploi). L’impôt progressif est surtout intéressant pour ceux qui sont proches du seuil.

Ce qui m’inquiète beaucoup plus que l’augementation des cotisations, c’est la limitation dans le temps du statut qui est actuellement à l’ordre du jour.

Si je suis obligé de créer une usine à gaz type EURL, bien ingérable en voyage, j’irai me matriculer en autoentrepreneur en Espagne. Je fais l’effort de garder contact avec mon pays fiscalement car je suis reconnaissant de ce qu’il m’a apporté mais bon, je ne vais pas non plus être masochiste au point de tomber dans l’enfer administratif si les choses bougent dans le mauvais sens.

Je prends l’article avec un peu, beaucoup, de retard, juste pour partager mon opinion: en France on a tendance à marcher sur la tête et ne pas aider les gens à créer des profits. Depuis que je voyage, je suis allé dans des pays anglophones et j’ai pu constater la différence. Dans ces pays là, les gens sont poussés à entreprendre et aidé En France on fait semblant de t’aider et dès que tu réussis on te dit: le tiroir caisse c’est par là-bas, tu gagnes donc tu payes et c’est comme ça, et puis surtout fais attention à ne pas trop réussir.

C’est comme-ci, au final, on voulait pousser les gens à être médiocre et à le rester, parce qu’au final à quoi bon d’entreprendre en France lorsque l’on te plume la majeur partie de ton labeur?

Je rajouterais que cette tendance est le fruit d’une politique fiscale qui met en avant les grandes entreprises. Plutôt que de monter sa petite PME, on est plus inscité en France à bosser pour les grands entreprises (et oui, nous sommes parmi les plus qualifiés du monde) qui elles, auront les moyens d’utiliser les niches fiscales, de faire de l’optimisation fiscale, immobilière… et du coup de payer moins d’impôts. Je pense qu’il existe une vraie envie d’entreprendre en France et de travailler de manière indépendante. Le statut d’auto-entrepreneur en est un très bon preuve. Par contre, les politiques et lobbings préfèrent avoir de bons salariés, plus sages, plus disciplinés.

Vous avez tout dit tous les deux, ça résume ma phrase que j’ai dit dans un commentaire précédent « La france n’aime pas les entrepreneurs », tout comme Aala, j’ai visité d’autres pays et je me suis renseigné, les choses sont beaucoup plus simples pour une personne qui souhaitent entreprendre quelque chose, pour cette raison et d’autres, je partage le sentiment des personnes qui se barre ailleurs… c’est malheureux !

@Marco Schwartz, si tu produits en France avec des clients français, tu ne peux pas faire grand chose. A partir du moment, ou tes revenus ne sont pas produits en France ou alors immatériels, tu as plein de solutions possible. L’état du Delaware est souvent cité, BVI, Irlande, Ecosse, etc … Il existe au moins une centaine de destinations possible.

En contrepartie, de l’absence d’impôts, tu as des frais et des taxes. A toi de calculer par rapport à ce que tu payes en France.